Hộ kinh doanh muốn xuất hóa đơn đỏ cho khách hàng thì làm thế nào? (Cập nhật pháp lý mới nhất)

Hộ kinh doanh muốn xuất hóa đơn đỏ cho khách hàng thì làm thế nào?

Hộ kinh doanh xuất hóa đơn đỏ cho khách hàng là vấn đề khiến nhiều chủ kinh doanh băn khoăn, đặc biệt khi khách hàng là doanh nghiệp hoặc dự án yêu cầu chứng từ hợp lệ.

Trong quá trình kinh doanh, rất nhiều hộ kinh doanh gặp tình huống khách hàng yêu cầu xuất hóa đơn đỏ để phục vụ thanh toán, quyết toán chi phí hoặc hoàn thiện hồ sơ kế toán. Đây là nhu cầu hoàn toàn thực tế, đặc biệt khi khách hàng là doanh nghiệp, tổ chức hoặc dự án.

Tuy nhiên, do địa vị pháp lý của hộ kinh doanh khác với doanh nghiệp, việc xuất hóa đơn không thể thực hiện tùy ý. Nếu hiểu sai quy định, hộ kinh doanh rất dễ xuất sai loại hóa đơn, sai hình thức, dẫn đến rủi ro về thuế và xử phạt hành chính.

Vậy hộ kinh doanh muốn xuất hóa đơn đỏ cho khách hàng thì xuất bằng cách nào? Trường hợp nào được phép, trường hợp nào nên chuyển đổi mô hình? Bài viết dưới đây EasyBiz sẽ giúp bạn hiểu đúng, làm đúng và phù hợp với pháp luật hiện hành và định hướng quản lý mới từ năm 2026.

1. Hộ kinh doanh xuất hóa đơn đỏ: Có được không theo quy định pháp luật?

Trước khi bàn đến cách xuất hóa đơn, điều quan trọng đầu tiên là cần hiểu đúng bản chất pháp lý của khái niệm “hóa đơn đỏ”. Đây là thuật ngữ được sử dụng rất phổ biến trong giao dịch kinh doanh, nhưng trên thực tế lại là khái niệm dễ gây nhầm lẫn nhất đối với hộ kinh doanh nếu không được lý giải đúng theo quy định pháp luật.

Việc hiểu sai ngay từ khái niệm ban đầu có thể dẫn đến áp dụng sai hình thức hóa đơn, kéo theo nhiều rủi ro về thuế và pháp lý trong quá trình kinh doanh.

1.1. Hóa đơn đỏ là gì theo quy định pháp luật?

“Hóa đơn đỏ” không phải là thuật ngữ pháp lý chính thức, mà là cách gọi thông dụng để chỉ hóa đơn GTGT. Theo quy định hiện hành, hóa đơn GTGT hiện được thực hiện dưới hình thức hóa đơn điện tử, thay thế cho hóa đơn GTGT dạng giấy trước đây.

Theo quy định tại Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC, hóa đơn GTGT chỉ được phép sử dụng trong các trường hợp sau:

- Do doanh nghiệp, tổ chức phát hành

- Do các đơn vị áp dụng phương pháp khấu trừ thuế giá trị gia tăng

Đây là điểm mấu chốt cần ghi nhớ, bởi không phải mọi chủ thể kinh doanh đều có quyền sử dụng hóa đơn GTGT, và hộ kinh doanh nằm ngoài phạm vi được tự phát hành loại hóa đơn này.

1.2. Hộ kinh doanh có được tự xuất hóa đơn đỏ VAT không?

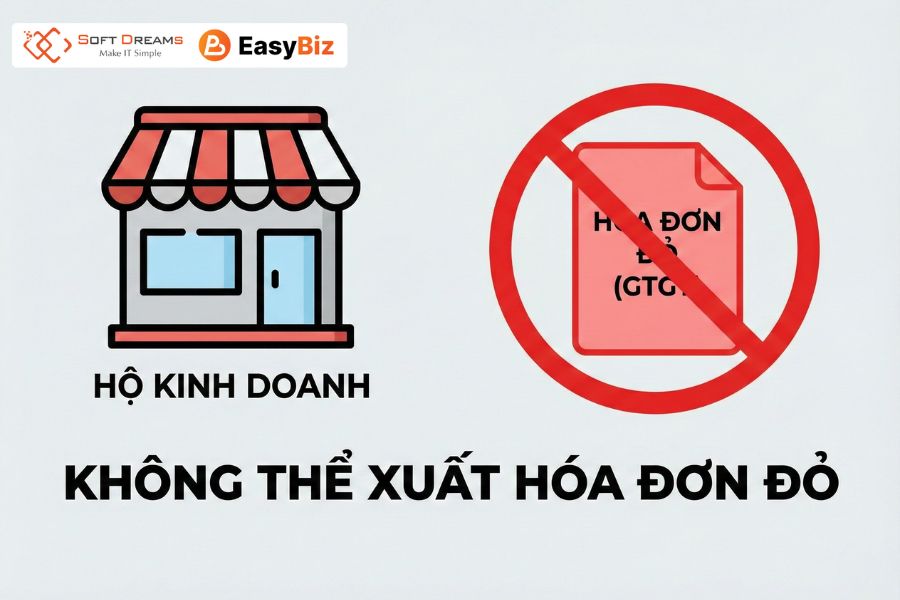

Câu trả lời là: KHÔNG.

Theo pháp luật thuế hiện hành:

- Hộ kinh doanh không có tư cách pháp nhân

- Áp dụng phương pháp thuế trực tiếp

- Không được tự phát hành hóa đơn GTGT khấu trừ thuế

Điều này đồng nghĩa với việc: hộ kinh doanh không thể xuất “hóa đơn đỏ VAT” đúng nghĩa như doanh nghiệp, kể cả khi khách hàng yêu cầu.

Hộ kinh doanh không thể xuất được hóa đơn đỏ

Tuy nhiên, pháp luật không cấm hộ kinh doanh xuất hóa đơn, mà chỉ giới hạn loại hóa đơn và hình thức xuất.

2. Hộ kinh doanh muốn xuất hóa đơn cho khách hàng: Những cách hợp pháp hiện nay

Sau khi đã hiểu rõ giới hạn pháp lý của hộ kinh doanh trong việc sử dụng hóa đơn, câu hỏi tiếp theo mà hầu hết chủ hộ quan tâm là:

“Vậy hộ kinh doanh có thể xuất hóa đơn cho khách hàng bằng cách nào để vừa đúng luật, vừa đáp ứng nhu cầu thực tế?”

Hiện nay, theo quy định pháp luật về hóa đơn, hộ kinh doanh được phép xuất hóa đơn theo hai hình thức hợp pháp, tùy thuộc vào tần suất phát sinh giao dịch và nhu cầu sử dụng hóa đơn trong hoạt động kinh doanh.

2.1. Xin cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh

Đây là hình thức phổ biến nhất đối với hộ kinh doanh chỉ thỉnh thoảng phát sinh nhu cầu xuất hóa đơn, không thường xuyên và không liên tục theo ngày hoặc theo tháng.

2.1.1. Căn cứ pháp lý

Theo Khoản 1 Điều 13 Nghị định 123/2020/NĐ-CP, khi hộ kinh doanh, cá nhân kinh doanh phát sinh hoạt động bán hàng hóa hoặc cung cấp dịch vụ và có nhu cầu xuất hóa đơn cho khách hàng, thì được sử dụng hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh giao dịch.

2.1.2. Bản chất của hình thức này là gì?

- Hóa đơn được cơ quan thuế cấp mã

- Mỗi giao dịch phát sinh tương ứng với một hóa đơn

- Áp dụng cho hộ kinh doanh, cá nhân kinh doanh không tự phát hành hóa đơn như doanh nghiệp

2.1.3. Khi phát sinh nhu cầu xuất hóa đơn, hộ kinh doanh cần làm gì?

Trên thực tế, hộ kinh doanh không phải mỗi lần bán hàng lại lên cơ quan thuế xin hóa đơn. Quy trình đúng được thực hiện như sau:

- Hộ kinh doanh đăng ký sử dụng hóa đơn điện tử có mã với cơ quan thuế (chỉ 1 lần)

- Khi phát sinh giao dịch cần xuất hóa đơn, hộ kinh doanh lập hóa đơn trực tiếp trên phần mềm hóa đơn điện tử

- Phần mềm tự động gửi dữ liệu hóa đơn lên hệ thống cơ quan thuế để cấp mã

- Sau khi được cấp mã, hóa đơn trở thành hợp pháp và có thể giao ngay cho khách hàng

Toàn bộ quá trình được thực hiện online, nhanh chóng, không cần nộp hồ sơ giấy hay xin duyệt thủ công cho từng hóa đơn.

Xin cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh

2.1.4. Một số đặc điểm cần lưu ý

- Đây không phải hóa đơn GTGT khấu trừ thuế như hóa đơn GTGT của doanh nghiệp

- Nghĩa vụ thuế của hộ kinh doanh được xác định và thực hiện theo hướng dẫn của cơ quan thuế

- Phù hợp với hộ kinh doanh quy mô nhỏ, nhu cầu xuất hóa đơn không thường xuyên

Hình thức này giúp hộ kinh doanh đáp ứng yêu cầu xuất hóa đơn của khách hàng, đồng thời không phải triển khai hệ thống hóa đơn liên tục hay phát sinh thủ tục phức tạp như doanh nghiệp.

2.2. Đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế (sử dụng thường xuyên)

Trong trường hợp hộ kinh doanh thường xuyên phát sinh giao dịch và nhiều khách hàng yêu cầu xuất hóa đơn, việc xin cấp hóa đơn theo từng lần phát sinh (như mục 2.1) sẽ không còn phù hợp về mặt vận hành. Khi đó, pháp luật cho phép và khuyến khích hộ kinh doanh đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế để sử dụng thường xuyên.

2.2.1. Căn cứ pháp lý

Theo Điều 15 Nghị định 123/2020/NĐ-CP và Điều 8 Thông tư 78/2021/TT-BTC, hộ kinh doanh, cá nhân kinh doanh được đăng ký sử dụng hóa đơn điện tử và mỗi hóa đơn khi lập đều phải được cơ quan thuế cấp mã trước khi giao cho khách hàng.

Bản chất của hình thức sử dụng hóa đơn điện tử thường xuyên

- Hộ kinh doanh chủ động lập hóa đơn cho mọi giao dịch phát sinh

- Mỗi hóa đơn được cơ quan thuế cấp mã tự động thông qua hệ thống điện tử

- Hóa đơn sử dụng không phải hóa đơn GTGT để khấu trừ thuế như doanh nghiệp

2.2.2. Khi đã đăng ký sử dụng thường xuyên, hộ kinh doanh cần làm gì?

Sau khi hoàn tất đăng ký với cơ quan thuế, quy trình thực tế diễn ra như sau:

- Khi phát sinh giao dịch bán hàng hoặc cung cấp dịch vụ, hộ kinh doanh lập hóa đơn trực tiếp trên phần mềm hóa đơn điện tử

- Phần mềm tự động gửi dữ liệu hóa đơn lên hệ thống cơ quan thuế để cấp mã

- Sau khi được cấp mã, hóa đơn trở thành hợp pháp và được giao cho khách hàng ngay

- Dữ liệu hóa đơn được lưu trữ và tổng hợp phục vụ quản lý doanh thu, nghĩa vụ thuế

Quy trình này diễn ra liên tục, ổn định, không bị gián đoạn khi số lượng giao dịch tăng cao.

2.2.3. Một số lưu ý quan trọng

- Hộ kinh doanh vẫn là đối tượng sử dụng hóa đơn có mã của cơ quan thuế, không tự phát hành hóa đơn như doanh nghiệp

- Nghĩa vụ thuế được xác định và thực hiện theo hướng dẫn của cơ quan thuế dựa trên dữ liệu hóa đơn phát sinh

- Phù hợp với hộ kinh doanh có quy mô ổn định, nhu cầu xuất hóa đơn thường xuyên hoặc liên tục

2.2.4. Lợi ích khi đăng ký sử dụng hóa đơn điện tử thường xuyên

- Chủ động xuất hóa đơn cho khách hàng, không phụ thuộc vào từng lần xin cấp

- Minh bạch doanh thu, thuận tiện cho quản lý và kê khai thuế

- Giảm rủi ro sai sót, chậm trễ khi phát sinh nhiều giao dịch trong cùng thời điểm

Với hộ kinh doanh có tần suất xuất hóa đơn cao, việc đăng ký sử dụng hóa đơn điện tử thường xuyên là giải pháp phù hợp trước khi cân nhắc chuyển đổi lên mô hình doanh nghiệp.

3. Vì sao trong một số trường hợp hóa đơn của hộ kinh doanh không đáp ứng được yêu cầu của khách hàng?

Hóa đơn do hộ kinh doanh xuất, bao gồm hóa đơn điện tử có mã của cơ quan thuế, là hóa đơn hợp pháp và được pháp luật công nhận để sử dụng trong thanh toán và hạch toán chi phí. Tuy nhiên, cần lưu ý rằng loại hóa đơn này không phải là hóa đơn GTGT (VAT) để khấu trừ thuế như hóa đơn do doanh nghiệp phát hành.

Chính vì sự khác biệt về bản chất loại hóa đơn, nên trong một số trường hợp, hóa đơn của hộ kinh doanh không đáp ứng được yêu cầu cụ thể của bên mua, đặc biệt là các doanh nghiệp có nghĩa vụ kê khai thuế GTGT. Điển hình như:

- Khách hàng là doanh nghiệp cần hóa đơn GTGT để khấu trừ thuế đầu vào

- Đối tác yêu cầu hóa đơn VAT đúng nghĩa để phục vụ kê khai thuế

- Hợp đồng hoặc quy trình nội bộ của bên mua yêu cầu nhà cung cấp phải có tư cách pháp nhân doanh nghiệp

Trong các tình huống này, vấn đề không nằm ở tính hợp pháp của hóa đơn hộ kinh doanh, mà nằm ở việc loại hóa đơn này không phù hợp với yêu cầu về thuế hoặc mô hình pháp lý của bên mua.

Nói cách khác, hóa đơn của hộ kinh doanh vẫn hoàn toàn hợp pháp, nhưng sẽ không đáp ứng được khi bên mua cần hóa đơn GTGT để khấu trừ thuế hoặc chỉ chấp nhận giao dịch với nhà cung cấp là doanh nghiệp.

Hóa đơn của HKD không đáp ứng được khi bên mua cần hóa đơn GTGT để khấu trừ thuế

- Khi nào hộ kinh doanh nên chuyển đổi lên doanh nghiệp?

Khi nhu cầu xuất hóa đơn GTGT ngày càng phát sinh thường xuyên, việc tiếp tục duy trì mô hình hộ kinh doanh có thể trở thành rào cản về thuế, pháp lý và khả năng mở rộng. Ở giai đoạn này, chuyển đổi từ hộ kinh doanh lên doanh nghiệp không còn đơn thuần là một lựa chọn, mà là giải pháp bền vững để kinh doanh bài bản và lâu dài.

Thực tế cho thấy, hộ kinh doanh nên nghiêm túc cân nhắc việc chuyển đổi khi rơi vào một hoặc nhiều trường hợp sau:

- Khách hàng, đối tác thường xuyên yêu cầu hóa đơn GTGT để phục vụ khấu trừ và kê khai thuế

- Quy mô hoạt động và doanh thu ngày càng mở rộng, đòi hỏi mô hình quản lý chuyên nghiệp, minh bạch

- Tần suất giao dịch B2B với doanh nghiệp, tổ chức ngày càng nhiều

- Có nhu cầu ký kết hợp đồng dài hạn, yêu cầu rõ ràng về tư cách pháp lý và trách nhiệm pháp luật

Việc chuyển đổi lên doanh nghiệp mang lại nhiều lợi thế rõ rệt cho chủ kinh doanh, đặc biệt về thuế và pháp lý:

- Được phát hành hóa đơn GTGT theo đúng quy định của pháp luật

- Được khấu trừ thuế GTGT đầu vào, giúp tối ưu chi phí và dòng tiền

- Nâng cao uy tín, hình ảnh chuyên nghiệp trong mắt khách hàng và đối tác

- Giảm thiểu rủi ro pháp lý về lâu dài, nhất là trong bối cảnh quản lý thuế ngày càng chặt chẽ

Chuyển đổi đúng thời điểm sẽ giúp hoạt động kinh doanh vận hành thông suốt hơn, linh hoạt hơn và sẵn sàng bước vào giai đoạn phát triển cao hơn.

Đặc biệt, từ năm 2026, chính sách quản lý đối với hộ kinh doanh dự kiến có nhiều thay đổi quan trọng theo hướng minh bạch hóa doanh thu, siết chặt kê khai và sử dụng hóa đơn điện tử. Những điều chỉnh này sẽ tác động trực tiếp đến cách thức vận hành, xuất hóa đơn và thực hiện nghĩa vụ thuế của hộ kinh doanh.

Vì vậy, bên cạnh việc đánh giá nhu cầu hiện tại, hộ kinh doanh cần chủ động cập nhật các quy định pháp lý mới từ năm 2026 để lựa chọn lộ trình phù hợp, tránh bị động và hạn chế rủi ro trong quá trình hoạt động kinh doanh.

Khi nào hộ kinh doanh nên chuyển đổi lên doanh nghiệp?

5. Cập nhật chính sách pháp lý từ năm 2026 – Hộ kinh doanh cần đặc biệt lưu ý

Từ ngày 01/01/2026, khuôn khổ pháp lý và cơ chế quản lý thuế đối với hộ kinh doanh sẽ có sự thay đổi căn bản, theo hướng minh bạch hóa doanh thu, số hóa quản lý và tăng cường giám sát.

Theo Nghị quyết 198/2025/QH15, Nhà nước chính thức chấm dứt việc áp dụng phương pháp thuế khoán đối với hộ kinh doanh kể từ thời điểm trên. Đây là một bước chuyển quan trọng trong quản lý thuế khu vực kinh tế cá thể, nhằm đảm bảo công bằng, minh bạch và tiệm cận dần với chuẩn quản lý hiện đại.

Theo đó, từ năm 2026, hộ kinh doanh cần đặc biệt lưu ý các nội dung sau:

- Không còn nộp thuế theo mức khoán ấn định, mà phải kê khai thuế dựa trên doanh thu thực tế phát sinh

- Doanh thu, chi phí và nghĩa vụ thuế sẽ được quản lý, đối soát và theo dõi trên hệ thống điện tử của cơ quan thuế

- Hóa đơn điện tử trở thành công cụ trọng tâm để ghi nhận doanh thu, phục vụ kê khai và quản lý thuế

Trong bối cảnh này, việc không xuất hóa đơn, ghi nhận doanh thu không đầy đủ hoặc thiếu minh bạch dòng tiền sẽ tiềm ẩn rủi ro lớn về thuế. Hộ kinh doanh sẽ phải chủ động hơn trong việc tuân thủ nghĩa vụ kê khai, chứng minh doanh thu và sử dụng hóa đơn hợp pháp.

Tuy nhiên, cần hiểu đúng rằng:

Không phải mọi hộ kinh doanh đều bắt buộc phải chuyển đổi lên doanh nghiệp. Những hộ kinh doanh quy mô nhỏ, doanh thu thấp, chủ yếu bán lẻ cho khách cá nhân vẫn có thể tiếp tục hoạt động dưới mô hình hộ kinh doanh, với điều kiện tuân thủ đầy đủ quy định kê khai và hóa đơn theo cơ chế mới.

Những hộ kinh doanh quy mô nhỏ, doanh thu thấp không nên thành lập doanh nghiệp

Ngược lại, đối với các hộ kinh doanh đã có doanh thu ổn định, quy mô mở rộng, thường xuyên giao dịch với doanh nghiệp hoặc có nhu cầu xuất hóa đơn GTGT, việc chuyển đổi lên mô hình doanh nghiệp sẽ ngày càng trở nên phù hợp và an toàn hơn về mặt pháp lý, đồng thời giúp giảm thiểu rủi ro thuế trong trung và dài hạn.

6. Bảng so sánh: Hộ kinh doanh và doanh nghiệp về hóa đơn

| Tiêu chí | Hộ kinh doanh | Doanh nghiệp |

Tư cách pháp lý |

Không có tư cách pháp nhân |

Có tư cách pháp nhân |

| Phương pháp tính thuế | Trực tiếp trên doanh thu | Khấu trừ/Trực tiếp tùy điều kiện áp dụng |

| Quyền tự phát hành hóa đơn | Không (chỉ sử dụng hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh) | Có (tự phát hành hóa đơn điện tử theo đăng ký) |

Loại hóa đơn được sử dụng |

Không phải hóa đơn GTGT |

Hóa đơn GTGT |

| Khả năng khấu trừ thuế GTGT | Không được khấu trừ | Có được khấu trừ theo quy định |

Mức độ phù hợp khi giao dịch B2B |

Hạn chế, phụ thuộc yêu cầu của bên mua |

Rất phù hợp, đáp ứng đầy đủ yêu cầu thuế – pháp lý |

| Định hướng dài hạn |

Bị giới hạn khi quy mô và nhu cầu mở rộng |

Bền vững, dễ mở rộng và chuẩn hóa quản trị |

Việc lựa chọn mô hình hộ kinh doanh hay doanh nghiệp cần căn cứ vào quy mô hoạt động, đối tượng khách hàng và phương pháp tính thuế áp dụng, không nên quyết định chỉ dựa trên hình thức hóa đơn.

7. Câu hỏi thường gặp (FAQ)

7.1. Hộ kinh doanh có được xuất hóa đơn đỏ VAT không?

Câu trả lời là: không. Hộ kinh doanh không được tự phát hành hóa đơn GTGT.

7.2. Hộ kinh doanh muốn xuất hóa đơn cho khách thì làm thế nào?

Câu trả lời là: có thể xin cấp hóa đơn điện tử có mã theo từng lần hoặc đăng ký sử dụng thường xuyên.

7.3. Hộ kinh doanh có được áp dụng phương pháp “tự phát hành hóa đơn” không?

Câu trả lời là: không. Hộ kinh doanh không được áp dụng phương pháp tự phát hành hóa đơn như doanh nghiệp. Nhưng cần hiểu đúng bản chất, tránh hiểu sai theo kiểu “hộ kinh doanh không được xuất hóa đơn”.

7.4. Năm 2026 hộ kinh doanh có bắt buộc phải sử dụng hóa đơn không?

Câu trả lời là: Không, tuy nhiên từ 01/01/2026, theo định hướng quản lý mới, hộ kinh doanh không còn áp dụng thuế khoán và phải kê khai thuế theo doanh thu thực tế. Vì vậy, việc sử dụng hóa đơn điện tử để ghi nhận doanh thu sẽ trở nên phổ biến và gần như bắt buộc, đặc biệt với các hộ kinh doanh có doanh thu phát sinh thường xuyên.

Nếu bạn đang là hộ kinh doanh thường xuyên được khách hàng yêu cầu hóa đơn GTGT, hoặc đang cân nhắc chuyển đổi lên doanh nghiệp trước năm 2026, EasyBiz và toàn hộ hệ sinh thái của Softdreams sẵn sàng đồng hành cùng bạn:

- Tư vấn xuất hóa đơn đúng quy định pháp luật

- Phân tích chi phí, thuế trước và sau chuyển đổi, giúp bạn lựa chọn phương án tối ưu phù hợp nhất

- Dịch vụ chuyển đổi hộ kinh doanh lên doanh nghiệp trọn gói, nhanh chóng, đúng pháp lý

Liên hệ EasyBiz để được tư vấn miễn phí, trước khi đưa ra quyết định chuyển đổi phù hợp cho hoạt động kinh doanh của bạn.